プロトレーダー Trader Zのイチ押しポイント!

Trader Z

Trader Z正直、ビットコインって積立には向かないと思っていました。でも、5年後にここまで差が出るなんて…もっと早く始めておけばよかったと今では感じています。一括で買っていた頃は、価格が下がるたびに後悔していたけど、積立を始めてからは値動きに一喜一憂することはなくなりました。

Trader Z大事なのはタイミングより時間。BTCは短期で仕掛けるより、積立で握り続ける方がパフォーマンスが安定しているんです。初心者ほど積立をしたほうがいいし、プロほど積立を見直しています。ビットコインが積立に向かないなんて、もはや過去の話になってきてますね。

Trader Z

ディーリングアドバイザー

世界第3位の仮想通貨取引所であるMEXCのトレーダーランキングにおいて、常に上位にランキングされる世界有数のトレーダー。

2024年10月には1,229,864,919.71USDT(日本円に換算して 1920 億円)の取引を行い、第1位となる。2024年12月にGFA Capital社が行う暗号資産ディーリング業務のアドバイザーに就任。

監修 Trader Z

ディーリングアドバイザー

世界第3位の仮想通貨取引所であるMEXCのトレーダーランキングにおいて、常に上位にランキングされる世界有数のトレーダー。

2024年10月には1,229,864,919.71USDT(日本円に換算して 1920 億円)の取引を行い、第1位となる。2024年12月にGFA Capital社が行う暗号資産ディーリング業務のアドバイザーに就任。

仮想通貨の積立は、すぐに大きな利益を得る投資ではありませんが、価格の上下に一喜一憂せず、長期的に資産を育てていきたい人にとっては、意味のある選択肢になり得ます。

一括で買う必要もなければ、タイミングを気にする必要もないので、好きな時から無理なく始められるでしょう。

仮想通貨に投資する方法として、一般的に知られているのが「一括購入」です。

一度にまとまった資金でビットコインやイーサリアムを購入するやり方で、価格が大きく上昇すれば短期間で大きな利益が見込めます。

ただし、その前提には「ベストなタイミングで買えること」が必要です。

現実には、底値を見極めて投資できる人はごく一部に限られ、むしろ高値掴みしてしまうケースも少なくありません。

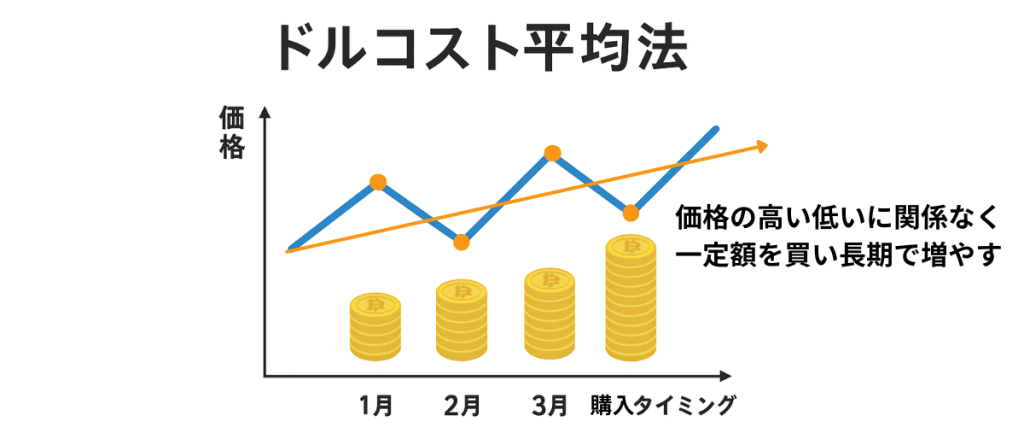

そこで注目されているのが「積立」という選択肢です。

これは、毎月一定額をコツコツと仮想通貨に投じていく手法で、購入のタイミングを分散させることでリスクを平準化することができます。

たとえば相場が下がっているときは多く、上がっているときは少なく買うことになるため、長期的に見れば取得価格が平均化されていきます。

これが「ドルコスト平均法」であり、特に価格の上下が激しい仮想通貨市場では非常に理にかなった戦略だと言えるでしょう。

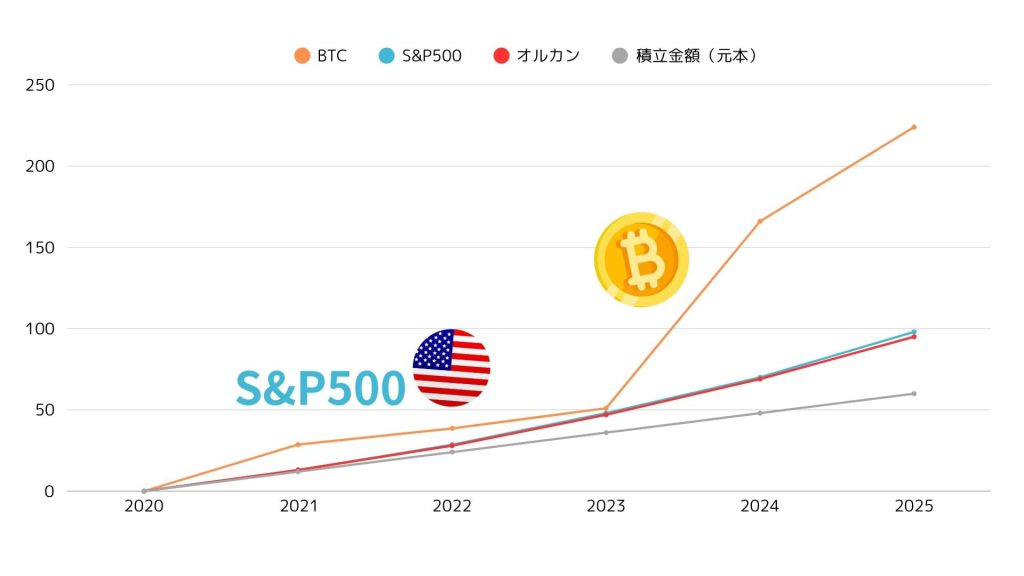

実際、2020年〜2025年のビットコイン積立では、月1万円でも元本の60万円が224万円を超える成果を出しており、ただ保有するだけでS&P500やオルカン以上のリターンを上げたケースもあります。

短期で一発を狙うより、長期で着実に増やしていく。

この視点に立つなら、仮想通貨でも積立は意味のある、有効な投資手段だと言えるのです。

ここ数年で、仮想通貨の積立投資は大きく注目されるようになってきました。

その背景には、市場環境の変化と、投資スタイルの多様化があります。

まず大きいのが、ビットコインETFの承認や、機関投資家の参入といった、仮想通貨の信頼性向上です。

かつては投機的な資産と見られていた仮想通貨ですが、今では金融商品として正式に取り扱われるようになり、一定の社会的信用を得つつあります。

また、日本国内でもCoincheckやGMOコインといった取引所が自動積立機能を提供し、スマホひとつで簡単に積立を続けられる環境が整ってきたことも大きな要因です。

設定さえしてしまえば、毎月自動で仮想通貨を購入してくれるため、忙しい人でも継続しやすいという点が支持されています。

さらに、物価上昇や円安など、現金だけに頼った資産管理では不安が残る時代背景もあります。

こうした状況の中で、「株や投資信託と同じように、仮想通貨も分散の一つとして持っておきたい」と考える人が増えているのです。

積立投資は、毎月一定額をコツコツと購入していく投資方法です。

仮想通貨のように急騰・急落がある資産に対して、「少しずつ買っても大きく増えないのでは?」と感じる人も少なくありません。

特に、仮想通貨に対して「短期間で2倍・3倍にしたい」という期待を持っている人からすれば、積立のリターンは地味で、時間がかかるように見えるかもしれません。

「積立よりも、下がったときに一括で買えばいい」と考える人もいます。

たしかに、底値でまとめて購入できれば、その後の値上がりによって大きな利益が得られる可能性はあります。

ただし、問題は「底がどこかを正確に読める人はほとんどいない」という点です。

むしろ、タイミングを見誤って高値掴みしてしまうリスクのほうが現実的です。

積立はその判断リスクを避けるという点で、特に初心者にとっては実行しやすい手法だといえます。

積立をしばらく続けている人の中には、「頑張って買ってるのに増えない」と感じるケースもあります。

これは、仮想通貨の価格が低迷している期間に始めた場合や、価格の回復まで時間がかる場合に起きやすいです。

積立投資は時間を味方につける運用方法のため、短期的なリターンを前提にしていると成果が出ていないように見えることもあるのです。

NISAは年間一定額までの投資利益が非課税になる制度で、株式や投資信託など管理された資産を対象としています。

一方で、仮想通貨はNISAの対象外であり、得られた利益には通常どおり課税されます。

そのため、NISAは「税制優遇を活用して安定的に資産を育てたい人」に適しており、仮想通貨積立は「将来的な成長性や資産分散を重視したい人」に向いています。

どちらも魅力が異なるため、補完的に使い分けることが効果的です。

たとえば、NISAの成長投資枠で株や投資信託を積立つつ、仮想通貨は月1万円から別口で積立を行うことで、全体のバランスを保ちながら成長性のある資産にも備えることができます。

楽天積立はポイント還元など日常生活との親和性が高く、安心感のある「堅実型の運用」が特徴です。

「守りはNISA、攻めは仮想通貨」という使い分けが、今後の資産形成では非常に現実的な選択肢となるでしょう。

NISAや楽天積立では、投資信託や株式を通じた分散投資が基本で、商品自体はすでに成熟した資産が中心です。

それに対して、仮想通貨積立はこれからのインフラや金融の主役になるかもしれない成長途中の資産に、月100円〜という少額からアクセスできるのが強みです。

「大きな成長は初期のうちにしか掴めない」と言われるように、将来性のある資産を少しずつでも保有し続けることで、長期的な資産形成に新たな可能性を加えることができます。

仮想通貨の積立を始める際、取引所選びは非常に重要です。

特に「自動積立ができるか」「少額から始められるか」「取扱銘柄が豊富か」など、使いやすさと継続性に直結するポイントは人によって異なります。

ここでは、初心者でも安心して使え、積立の仕組みが整っている国内の取引所を3つ厳選して紹介します。

| 取引所 | 積立対応通貨数 | 積立頻度 | 最小積立金額 | 自動引き落とし | 特徴 |

|---|---|---|---|---|---|

| Coincheck | 31銘柄 | 月1回 | 月1万円~ | 対応(銀行口座) | スマホ完結・初心者向けのUI |

| GMOコイン | 21銘柄 | 毎日・毎週・毎月 | 500円~ | 対応(口座・即時入金) | 頻度と銘柄の自由度高い |

| SBI VCトレード | 36銘柄 | 毎日・毎週・毎月 | 500円〜 | 非対応 | 金融機関との連携強くスプレッド低い |

Coincheckは、積立の導入ハードルが非常に低い点で初心者に最も選ばれている取引所のひとつです。

「Coincheckつみたて」というサービスを利用すれば、スマホアプリから数分で積立設定が完了します。

銀行口座から毎月一定額を自動引き落とし → 仮想通貨の自動購入が行われるため、一度設定すれば放置でOKという仕組みが整っています。

対応通貨はBTCやETHを含む31種類以上。

さらに、運営元が東証プライム上場のマネックスグループであることから、セキュリティやサポート面でも安心感があります。

そのため、「まずは少額で仮想通貨を試してみたい」「毎月の積立を自動で完結させたい」「操作が簡単なサービスを使いたい」という方には、Coincheckでの積立投資が非常におすすめです。

\スマホでサクサク!操作のしやすさならコインチェック!/

GMOコインは、積立設定の柔軟さが魅力の取引所です。

毎月・毎週・毎日といった細かな頻度が選べるため、価格変動リスクをより細かく分散させたい人に向いています。

対象通貨は21種類以上あり、ビットコインやイーサリアムはもちろん、アルトコインの積立にも対応しています。

また、最低積立金額は500円からと、圧倒的な少額対応が可能。

「まずはお試し感覚で少しだけ始めたい」という方に最適です。

運営元はGMOインターネットグループで、サーバーの安定性や取引スピードの評価も高く、実用性に優れた取引所として定評があります。

積立に関する設定の自由度は国内トップクラスなので「積立頻度を自分で細かく調整したい」「積立スタイルにこだわりたい」という方にとって、GMOコインの積立はおすすめです。

\日本円の入出金・仮想通貨の送金手数料無料!/

SBI VCトレードは、SBI証券・住信SBIネット銀行との連携に強みを持つ、金融系に強い仮想通貨取引所です。

積立設定自体、比較的シンプルですが、すでにSBIグループの金融サービスを利用している人にとっては、資金移動や資産管理が非常にスムーズです。

「株式と仮想通貨を並行して運用したい」「すでにNISAはSBI証券で積立中」というユーザーにとっては、最も管理がしやすい選択肢になります。

さらに、現在対応している仮想通貨は36銘柄と国内最多クラスで、ビットコインやイーサリアムに加え、将来性のあるアルトコインにも積立対応しています。

そのため、「SBI証券や住信SBIネット銀行をすでに使っていて、資産全体を一元管理したい方」や、「多銘柄にも分散して積立を行いたい方」にとって、SBI VCトレードはおすすめの取引所です。

\SBIグループの信頼性!安心のサポート体制!/

| 銘柄 | 年利想定 | 5年間の評価額 | 元本との差 |

|---|---|---|---|

| ビットコイン(BTC) | 約29.5% | 約2,240,000円 | +1,640,000円 |

| S&P500 | 約21.8% | 約975,000円 | +375,000円 |

| オルカン | 約19.6% | 約950,000円 | +350,000円 |

S&P500(米国株)とオルカン(全世界株式)は安定的な成長を示しており、どちらも元本の1.5倍以上に増加しています。

一方、ビットコインは、わずか5年で積立元本の60万円が約224万円に増加しており、株式よりもはるかに高いリターンを記録しました。

年利換算では約29.5%のリターンで、積立でも爆発力があることを証明しています。

年利はそれぞれ21.8%(S&P500)、19.6%(オルカン)と、過去の平均利回りを大きく上回る結果となりました。

もちろん、仮想通貨は値動きが大きいため、このように上振れも下振れも想定しながら、自分のリスク許容度に応じた積立金額を設定することが大切です。

積立の頻度も「毎月1回」だけでなく、「毎日」「毎週」など細かく選べる取引所もあり、価格変動に応じた分散投資がしやすくなっています。

対応している通貨は、基本的にビットコイン(BTC)やイーサリアム(ETH)といった主要銘柄が中心ですが、SBI VCトレードの様に30種類以上のアルトコインに対応しているところもあり、目的に合わせた柔軟な選択が可能です。

積立の支払い方法は、基本的に「銀行口座からの自動引き落とし」が主流です。

Coincheckつみたてでは、事前に指定した銀行口座から毎月自動で資金が引き落とされ、仮想通貨が購入されます。

クレジットカードによる仮想通貨購入は、国内では原則として規制されており、積立投資においてクレカ払いは対応していない取引所がほとんどです。

住信SBIネット銀行など、特定の金融機関と連携している場合は入出金がよりスムーズに行えるため、どの取引所とどの金融機関を使うかによっても利便性が変わってきます。

積立で選ばれる銘柄として、最も安定的かつ代表的なのがビットコインです。

ビットコインは仮想通貨の中で最も歴史が長く、時価総額も最大。

多くの企業や機関投資家が資産として保有しており、「デジタルゴールド」とも呼ばれるように、価値の保存手段として広く認識されています。

他のアルトコインに比べてボラティリティ(価格変動幅)が比較的マイルドなため、長期でじっくり積立ていくスタイルと相性が良いといえるでしょう。

イーサリアムはビットコインに次ぐ時価総額を誇る主要通貨であり、積立対象としても非常に人気があります。

その理由は、単なる通貨としての用途を超えて、DeFi(分散型金融)やNFT、スマートコントラクトなど、多くのブロックチェーンアプリの基盤となっている点にあります。

ビットコインが「価値保存型」であるのに対し、イーサリアムは「実用性」に強みがあり、将来的な技術発展やプロジェクト拡大によって価格成長の余地があると期待されています。

やや価格変動は大きいものの、ビットコインと並ぶ積立の有力候補といえるでしょう。

積立投資は基本的に長期目線でコツコツ続けることを前提としています。

そのため、時価総額が小さく流動性の低い「草コイン」や、国内取引所で取り扱いのないような海外銘柄は、積立にはあまり適していないと考えたほうが良いでしょう。

これらの通貨は価格の上下が激しく、場合によっては急落・上場廃止などのリスクもあります。積立という手法自体がリスク管理の手段である以上、信頼性や実績のある主要通貨を選ぶのが基本です。

仮想通貨の積立投資は、まとまった資金がなくても始めやすいという点が大きな魅力です。

多くの国内取引所では月1,000円〜から設定できるため、初心者でも手軽にスタートしやすく、投資の第一歩としても選ばれています。

また、自動積立機能があることで、一度設定してしまえばあとは毎月自動で購入される仕組みになっており、相場を毎日チェックする必要がありません。

仕事や家事に忙しい人でも続けやすく、値動きに振り回されない安心感があります。

さらに、積立投資は購入のタイミングを分散できるのが特長です。

価格変動が大きい仮想通貨では、「一括で高値を掴んでしまった…」という事態も起こりやすいですが、積立ならそうしたリスクも軽減されます。

この仕組みは「ドルコスト平均法」と呼ばれ、仮想通貨のようにボラティリティが高い資産に特に効果的な買い方です。

仮想通貨積立にも、あらかじめ知っておきたい仮想通貨特有のリスクや注意点があります。

まず、仮想通貨は株や投資信託よりも価格変動が非常に大きい市場です。

積立であっても、相場のタイミングによっては長期にわたって含み損の状態が続く可能性があり、価格が下落している間は精神的な負担を感じやすいかもしれません。

次に、税金面にも独自の注意が必要です。

仮想通貨の利益は「雑所得」として扱われ、年間20万円を超える利益が出た場合は原則として確定申告が必要になります。

株式投資のようにNISA制度が使えるわけではないため、課税タイミングや税率の違いをしっかり理解しておく必要があります。

また、仮想通貨取引では取引所ごとのスプレッド(買値と売値の差)が実質的な手数料としてかかります。

積立頻度を高く設定すると、このスプレッドが積み重なってコスト増に繋がるケースもあるため、「低コスト」と言われる積立でも見えない手数料に注意が必要です。

仮想通貨で得た利益は、基本的に「雑所得」として扱われます。

これは積立か一括かに関係なく、売却したタイミングで得た差額が課税対象になるという点が重要です。

たとえば、月々1万円で積立をしていたビットコインを、数年後に値上がりした状態で一部売却した場合、その売却益に対して税金がかかります。

この雑所得は総合課税の対象であり、他の収入と合算されたうえで税率が決まる仕組みになっています。

仮想通貨による利益が一定額を超えると、確定申告が必要になる可能性があります。

具体的には、会社員であれば年間20万円以上の利益が出た場合に申告義務が生じます。

積立投資では、売却をせずに保有している間は課税されませんが、一部でも売却して利益が出れば、その年の確定申告の対象になります。

売却の有無だけでなく、「仮想通貨を別の通貨に交換した場合」「商品の購入に使った場合」も課税対象となるため、意外と申告対象が広い点には注意が必要です。

仮想通貨の税金計算は複雑になりやすいため、専門の自動計算ツールを活用するのがおすすめです。

たとえば、「Gtax(ジータックス)」や「Cryptact(クリプタクト)」といったサービスは、取引履歴を取り込むだけで自動的に損益計算を行ってくれます。

CoincheckやGMOコインなど、国内主要取引所に対応しているサービスが多く、初心者でも比較的スムーズに使える設計になっています。

こうしたツールを使えば、手間をかけずに正確な申告ができるため、納税漏れやトラブルの回避にもつながります。

仮想通貨の積立は、「今すぐ大きな利益を狙う」投資ではありません。

相場に一喜一憂せず、少額から長期的に資産を形成していきたい人にとっては、現実的で続けやすい選択肢といえるでしょう。

とくに、ビットコインやイーサリアムのような主要通貨は、過去の実績や市場での信頼性があり、仮想通貨初心者にも安心感があります。

積立なら、価格が上下しても焦らず、毎月決まった金額をコツコツと積み上げるだけ。設定をしておけば放置でも継続できるのも魅力です。

税金や取引所選びといった注意点はありますが、それらを理解したうえで始めれば、仮想通貨積立は「持たざる不安」を解消する第一歩になるかもしれません。

「意味ないかも」と迷っている方こそ、まずは月1,000円や1万円など、無理のない範囲で始めてみることが最良の選択肢になる可能性があります。

※当サイトの情報は投資判断の参考となる一般的な情報提供を目的としており、特定の暗号資産(仮想通貨)への投資を勧誘するものではありません。当サイトの情報に基づいて生じた損害やトラブルについて、当編集部は一切の責任を負いかねます。ユーザーご自身の判断と責任において情報をご利用ください。